房市產業鏈的重整與再平衡 一場正在發生的長週期轉折

當全球主要央行逐步走向貨幣政策尾聲,資金開始重新尋找出口之際,房地產市場卻未如過往景氣循環般齊漲齊跌,而是呈現出高度分化的樣貌。價格走勢、交易量變化、信用條件鬆緊與人口結構,正共同形塑出一個全新的房市秩序。台灣、韓國、日本與中國大陸,正站在同一條全球經濟軸線上,卻各自走出不同路徑。

文/卓越媒體集團徐邦浩社長

交易量率先降溫,價格不再齊漲,資金流向、信用條件、人口結構與產業布局,逐步成為左右房市走向的關鍵變數。從開發端、金融端到交易端,整條房地產產業鏈正面臨重新洗牌,市場不再只問「會不會漲」,而是開始追問「值不值得買」。台灣、韓國、日本與中國大陸,雖同處亞洲經濟圈,卻因產業結構、人口趨勢與政策選擇不同,走出各自的房市路徑。在資金退潮之後,一個更慢、更理性、也更重視基本面的房地產新秩序,正逐步成形。這不只是一場價格的修正,更是一場價值邏輯的重寫。

台灣-

量縮不等於價跌

高檔盤整下的資金考驗

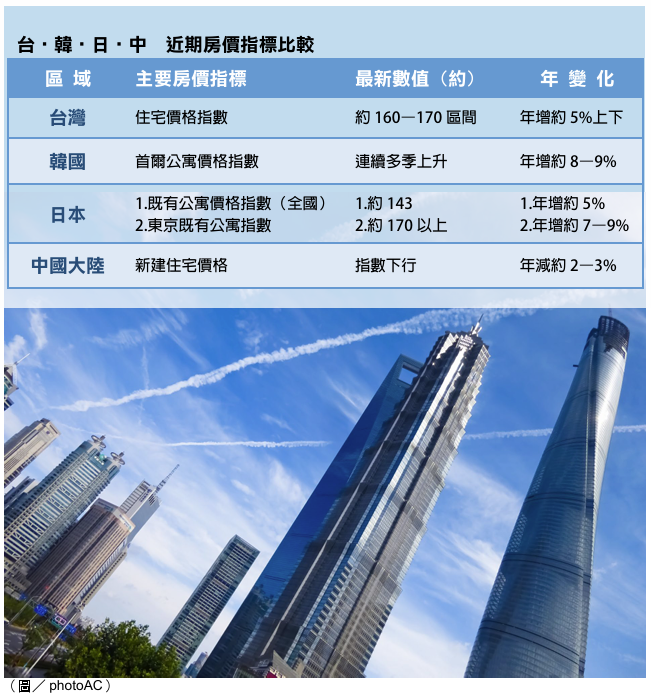

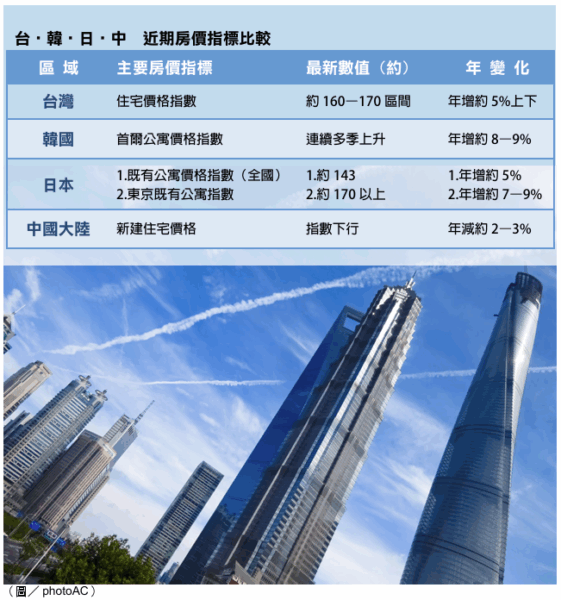

回顧近十年,台灣房地產市場經歷了一段少見的長多走勢。自二○一六年起,在低利率環境、資金回流與自住需求支撐下,住宅價格指數一路走升,至二○二五年間累積漲幅超過六成。若以六都觀察,多數都會區房價均創下歷史新高,部分核心區域甚至已站穩「單坪百萬」俱樂部。

然而,價格創高的同時,市場氛圍卻逐漸轉變。二○二五年前三季,全國建物買賣移轉棟數約十九‧五萬棟,年減幅超過兩成,為近八年同期低點。交易量明顯降溫,成為本波房市轉折的重要指標。量縮背後,並非單一因素所致,而是多重力量交織的結果。選擇性信用管制持續發酵,多屋族貸款成數下降、高總價住宅貸款審核趨嚴,使投資型買盤明顯退場;銀行授信標準提高,購屋者必須準備更高自備款,並承受更嚴格的財務審查;再加上房價基期已高,使部分剛性需求選擇延後進場。

值得注意的是,交易量雖然下滑,但價格並未同步走跌。多數季度的房價指數仍維持在一六○以上區間,顯示屋主普遍抱持惜售心態。由於持有成本相對可控,加上租金市場仍具支撐,使不少屋主選擇「以租代售」,等待更合適的出售時機。從租賃市場來看,六都租金年增率約二%至三%,部分蛋黃區甚至更高。租金緩步上揚,某種程度也為房價提供底部支撐,降低屋主降價意願。

分化加劇與產品轉型

回歸基本面的價值競爭

其中,市場分化,是近兩年台灣房市最明顯的特徵。台北市核心區、新北市板橋、新店、三重、桃園青埔、高鐵特區、新竹科學園區周邊,因就業機會與產業聚落支撐,成交價相對穩定,跌幅有限。相對地,過去幾年推案量大的外圍重劃區,議價空間逐漸拉大。實價登錄顯示,部分區域成交價與開價落差達一成至一成五,顯示買方談判力正在提升。

產品結構亦隨之轉變。過去市場偏好大坪數、高總價產品,如今逐漸轉向小坪數、低總價與機能型住宅。建商在規劃上,更重視坪效、收納與複合式公共設施,以提高產品競爭力。

推案節奏方面,二○二五年住宅開工量較高峰期縮減約兩成,建商傾向「慢推案、分期推出」,避免一次性大量供給衝擊市場。同時,部分建商開始採取讓利、附裝修、延後付款等方式,加速去化。買方行為也明顯轉變。過去「看到喜歡就下訂」的氛圍不再,取而代之的是長時間比較、實地勘查與議價。購屋者更關心社區管理品質、建商品牌、未來維修成本與轉售性,而非僅著眼於短期增值。

資金面仍是左右市場的重要因素。雖然政策利率相對穩定,但銀行對房貸的風險控管趨嚴,使得實際取得貸款的難度上升。市場逐漸形成共識:利率高低已非唯一關鍵,「能不能貸到款、貸到多少」才是成交成敗的核心。

從長期結構觀察,台灣房市仍具幾項支撐因素。半導體、AI與高科技產業持續投資,帶動新竹、台中、台南等科技聚落周邊住宅需求;都市更新與危老重建推動老屋汰換,使市中心供給仍具稀缺性;家庭結構小型化,使小宅需求長期存在。不過,人口成長趨緩與高齡化,也為市場帶來中長期挑戰。未來房市難以再複製過去「量價齊揚」的高速成長模式,而是更接近成熟市場的溫和循環。

展望二○二六年,台灣房市較可能呈現「量回穩、價整理、區域分化擴大」的格局。核心區域與具產業題材地段,價格有望守穩;供給量大的外圍區域,則仍需時間消化。台灣房市正從資金推動的行情,轉向以基本面與產品力決定價值的階段。房地產,不再只是投資工具,而是回歸居住本質與長期配置思維。

韓國-

首爾獨強的結構性現象

韓國房市最大的特徵,在於首都圈與地方城市的強烈分化。2025年首爾公寓價格年增率約八%至九%,連續多季呈現上漲;但全國平均房價指數,仍低於二○二二年高點,顯示整體市場尚未全面復甦。

首爾之所以能逆勢走高,與高度集中的人口、就業機會與教育資源密切相關。全韓國約五分之一人口居住於首爾及周邊首都圈,住宅需求長期處於結構性緊張狀態。

面對價格再度升溫,韓國政府於二○二五年針對首爾部分行政區強化交易審查與貸款限制,並調整貸款成數上限,試圖抑制投機性需求。韓國央行基準利率則維持在二.五%左右,顯示在通膨與房價壓力並存下,降息空間有限。

韓國房市呈現「宏觀受控、微觀分化」的樣貌:全國市場趨於平穩,但首爾仍維持相對強勢。

日本-

低利環境下的城市韌性

日本房地產市場,持續受惠於長期低利率環境。二○二五年日本既有公寓價格指數約一四三點,東京地區則超過一七○點,顯示核心城市仍是價格成長的主要引擎。

更具指標意義的是土地價格。二○二五年日本全國平均地價年增約二.七%,其中住宅用地約二.一%、商業用地約三.九%,創下三十多年來較高的年增幅。觀光復甦、都市更新與企業投資回流,成為支撐商業與住宅地價的重要因素。

然而,日本同樣存在明顯分化。東京、大阪、名古屋等都會圈表現穩健,部分地方城市則仍面臨人口外流與價格停滯。目前日本房市呈現的是「慢速上行、結構穩定」的樣貌,在低利率與城市集中化的支撐下,維持溫和成長。

中國大陸-

價格、成交、投資同步收縮

從景氣循環走向結構再塑

中國大陸房地產市場,正經歷自商品化以來最深層的一次結構調整。這場調整不僅反映價格與成交量的下行,更牽動地方財政、金融體系、居民資產配置與整體經濟成長模式的轉變。與過往「以時間換空間、等待反彈」的循環不同,本輪修正更像是一場制度與結構的再塑。

從價格面觀察,二○二五年全年新建商品住宅價格年減約二%至三%,七十個大中城市中,多數城市仍呈現月度下行或持平走勢。若將時間軸拉長,自二○二一年高點以來,部分城市新屋與二手屋價格累積跌幅已達一至兩成,顯示市場仍在尋找真正的底部。

而中國大陸的房屋成交量的表現同樣偏弱,二○二五年商品房銷售面積年減約九%,銷售金額同步下降,反映購屋者對房價預期轉趨保守,也意味著即便部分城市出現政策鬆綁,需求回溫仍有限。購屋行為由過去的「怕買不到」轉為「擔心買貴」,心理轉折極為關鍵。

其中,中國大陸的投資端收縮則更加明顯。二○二六年全國房地產開發投資年減約17%,新開工面積與土地購置面積雙雙下滑,顯示開發商已全面轉向保守經營。高槓桿、高周轉的擴張模式,在融資受限與銷售放緩的雙重壓力下,難以為繼。

這樣的變化,對地方政府形成長期挑戰。過去高度依賴土地出讓收入支撐的財政模式,正逐步失去彈性。土地拍賣流標與底價成交成為常態,使地方必須重新尋找產業與稅收來源。房地產,從「成長引擎」逐漸轉為「風險管理對象」。

托底不等於反轉

保交樓、城市分層與信心回歸的三道關卡

政策方向也隨之轉變。中國大陸早期的「三條紅線」與融資收緊,重點在於去槓桿與防範泡沫;近兩年則明顯轉向「托底」思維,核心目標是防止系統性風險擴散,而非刺激價格回升。

所謂「托底」,並不是要讓房價重新上漲,而是確保市場不失序。政策工具包括:協助問題建案融資展期、推動保交樓專案、地方政府成立平台公司收購存量房、引導銀行對優質開發商提供定向支持等。

其中,「保交樓」被視為信心修復的關鍵工程。對購屋者而言,房價漲跌尚在其次,最重要的是能否如期交屋。只要交付風險存在,需求就難以真正回歸。

在城市層級,分化格局愈發明顯。一線城市如北京、上海、深圳與廣州,因人口吸附力強、產業基礎厚實,價格跌幅相對收斂,部分核心區甚至出現止跌訊號。強二線城市如杭州、成都、南京、蘇州,則呈現「以價換量」的整理狀態。

相對地,中國大陸人口流出型的三、四線城市庫存去化週期仍長,部分地區去化年數超過三年以上,房價下行壓力較大。這也意味著,中國大陸房市未來不再具備「全面復甦」條件,而是呈現長期結構性分化。

同時,居民資產配置行為也正在改變,過去「有錢先買房」的單一思維逐漸鬆動,部分資金轉向存款、理財、債券與股市。房地產在家庭資產中的占比,可能隨時間緩慢下降。

值得注意的是,中國大陸政府對房地產的定位,已從「拉動成長」轉為「維持穩定」。房市不再被期待成為短期刺激經濟的主要工具,而是作為長期風險管理的一環。

這樣的政策取向,意味著即使未來出現更多鬆綁措施,也多半是結構性、區域性、針對剛性需求,而非全面性大水漫灌。

展望二○二六年,中國大陸房市更可能處於「築底與修復」的過程,而非快速反彈。市場是否能逐步企穩,取決於三個關鍵因素:保交樓進度與品質能否持續改善、就業與居民收入能否穩定回升、地方財政與銀行體系風險是否受控。

整體而言,中國大陸房地產正從高速成長的「量的時代」,走向更重視品質與結構的「存量時代」。這場調整雖然漫長,但也是市場走向成熟的必經之路。二○二六年對中國大陸房市而言,更像是「築底觀察期」,而非快速反彈年。

房地產回到基本面的年代

從四地市場可以清楚看見,房地產已進入「去金融化」與「回歸使用價值」的階段。高槓桿、高周轉的投資模式逐漸退場,取而代之的,是對區位、產品力與長期需求的重新評價。

台灣在高檔震盪中重新定價;韓國呈現首爾獨強;日本維持核心城市韌性;中國大陸則在深度調整中尋找新平衡。對不同的購屋族與投資人而言,這是一個更需要耐心與判斷力的時代。房地產,正從「資金遊戲」,回到「生活與價值」的本質。